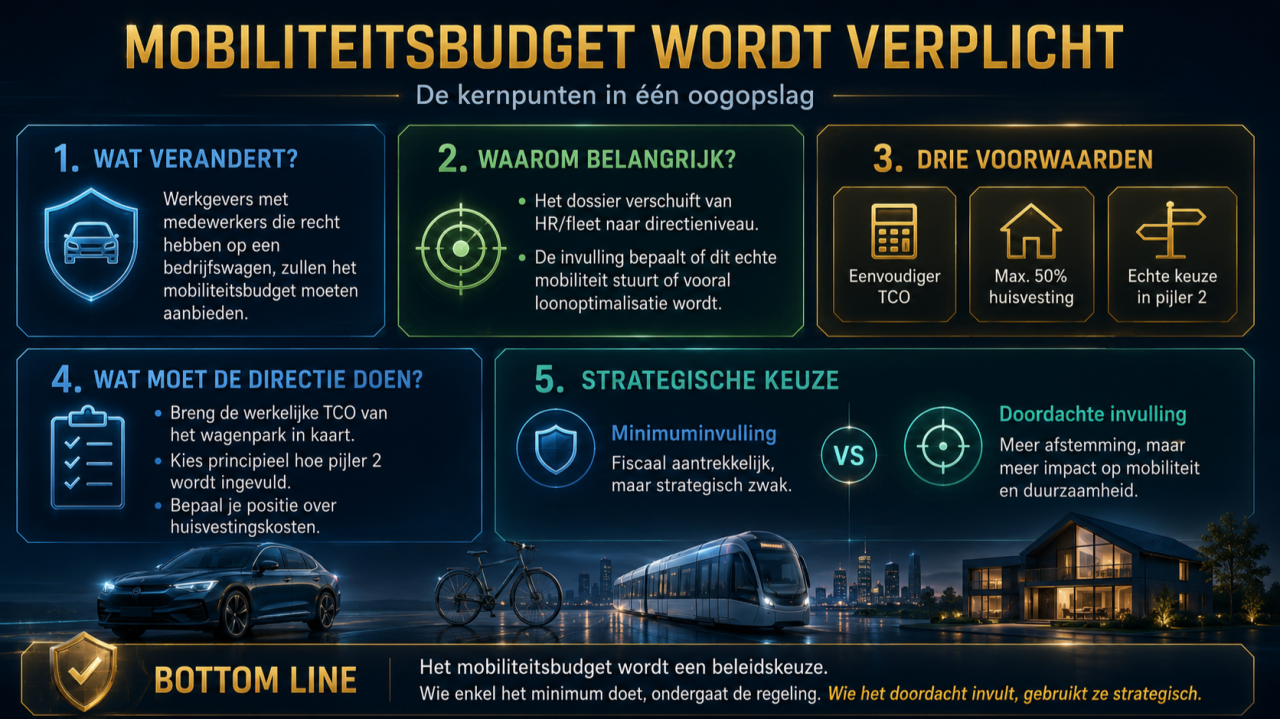

Het mobiliteitsbudget verandert van een vrijblijvend instrument in een wettelijke verplichting. Werkgevers met medewerkers die recht hebben op een bedrijfswagen zullen het moeten aanbieden. De sociale partners brachten op 29 april 2026 een unaniem advies uit over het voorontwerp van wet, maar koppelen hun steun aan drie expliciete voorwaarden. Voor organisaties met een wagenpark betekent dit dat een dossier dat tot nu toe bij HR of fleet management lag, een beleidsbeslissing wordt op directieniveau.

Waarom dit dossier de directietafel raakt

Het mobiliteitsbudget bestaat sinds 2019, maar werd door werkgevers nauwelijks aangeboden. De federale regering wil die patstelling doorbreken door het instrument verplicht te maken voor wie nog bedrijfswagens uitreikt. Voor organisaties met een substantieel wagenpark (vaak een aanzienlijk deel van het loonkostenpakket bij kaderfuncties) verschuift dat de keuze: niet meer of je het aanbiedt, maar hoe je het inricht.

Die “hoe” is geen detail. De inrichting bepaalt of het instrument bijdraagt aan een werkelijke verschuiving in mobiliteit, dan wel een nieuwe vorm van loonoptimalisatie wordt waarvan de overheid op termijn de spelregels weer aanscherpt. Beide scenario’s hebben directe organisatorische gevolgen.

Drie ingrepen die de sociale partners onmisbaar achten

Het advies van de Centrale Raad voor het Bedrijfsleven en de Nationale Arbeidsraad noemt drie elementen “een en ondeelbaar”. Zonder die bijsturingen draagt de hervorming volgens hen niet bij aan de beoogde modal shift.

1. Administratieve vereenvoudiging. De huidige berekeningswijze van de Total Cost of Ownership vereist reconstructies over drie tot vier jaar (zoals parkeerkosten, autowasbeurten, alle kleine kosten buiten het leasingcontract). De Raden vragen die termijn te verkorten en de TCO standaard op de leasingdocumenten te laten vermelden. Voor organisaties zonder gespecialiseerd fleet- of payroll-team is dit het verschil tussen een werkbaar instrument en een dossier dat structureel blijft hangen.

2. Beperking van huisvestingskosten tot 50% van het budget. Vandaag kunnen medewerkers hun volledige mobiliteitsbudget besteden aan huur of hypotheek, mits ze binnen tien kilometer van het werk wonen; een grens die door een administratieve tolerantie de facto verdwenen is. De Raden waarschuwen voor twee effecten: het mobiliteitsbudget wordt een instrument van pure loonoptimalisatie zonder mobiliteitsimpact, én het risico op opwaartse druk op de woningmarkt is reëel.

3. Een werkelijke keuze in pijler 2. Wettelijk volstaat één bestedingsmogelijkheid voor duurzame mobiliteit. De Raden noemen dat formalisme contraproductief en bevelen ondernemingsoverleg aan over een aanbod dat aansluit bij wat medewerkers daadwerkelijk nodig hebben.

De vraag achter de vraag: wat wil je organisatie hiermee bereiken?

De drie voorwaarden van de sociale partners leggen iets bloot dat in veel organisaties impliciet blijft: het mobiliteitsbudget is geen neutraal instrument. Een werkgever die het minimaal invult (één optie in pijler 2, maximale ruimte voor huisvestingskosten) creëert in de praktijk een fiscaal interessante looncomponent zonder enig effect op woon-werkverkeer. Dat is op korte termijn aantrekkelijk voor zowel werkgever als medewerker, maar maakt de organisatie kwetsbaar als de wetgever later corrigeert. Precies wat het advies aankondigt: de evaluatie in 2029 zal de basis vormen voor verdere bijsturing.

Een werkgever die het maximaal invult daarentegen (een breed pijler 2-aanbod, actief overleg met medewerkers over hun werkelijke mobiliteitsnoden) investeert in iets dat verder reikt: minder parkeerdruk, lagere vlootkosten op termijn, een geloofwaardig verhaal rond duurzaamheid dat steeds vaker meeweegt bij rekrutering en bij stakeholders.

Dus welk type werkgever wil je organisatie zijn in een dossier waar de richting van de wetgeving voorspelbaar is?

Wat dit van een directie vraagt

Drie beslissingen liggen op het bord van wie het wagenparkbeleid aanstuurt:

- Inventariseer de werkelijke TCO van het huidige wagenpark. Bovenop de leasingprijs, het volledige plaatje inclusief solidariteitsbijdrage, niet-aftrekbare btw en bijkomende kosten. Dat bedrag wordt straks de referentie waarmee elke individuele keuze van een medewerker wordt vergeleken. Wie dat cijfer niet kent, verliest sturing op de loonkost.

- Maak een principiële keuze over de invulling van pijler 2. Wordt het een minimaal compliance-instrument of een werkelijke alternatievenmix? Dat is een directiebeslissing, omdat ze raakt aan loonbeleid, duurzaamheidsstrategie en aantrekkelijkheid als werkgever.

- Bepaal je positie over huisvestingskosten. Ook als de 50%-limiet er komt, blijft er ruimte. Een werkgever die signaleert dat hij het mobiliteitsbudget niet als verkapte huursubsidie wil inzetten, voert een ander gesprek met medewerkers dan een werkgever die dat impliciet wél doet.

De timing is een eigen variabele

De verplichting treedt gefaseerd in werking, afhankelijk van de gemiddelde personeelsbezetting. De Raden vragen overigens duidelijkheid over wat er precies gebeurt wanneer een organisatie het ene jaar net boven en het andere jaar net onder een drempel zit; een vraag die voor groeiende of fluctuerende organisaties relevant is.

Voor mobiele functies waarvoor een wagen vandaag praktisch onvervangbaar is (zoals bijvoorbeeld handelsvertegenwoordigers, thuiszorgmedewerkers,…) vragen de Raden een uitsluitingsmogelijkheid tot eind 2029. Of die er komt, en hoe ze wordt vormgegeven, bepaalt mee welke functies in je organisatie überhaupt onder de regeling vallen.

Tot slot

Het mobiliteitsbudget wordt geen technisch dossier dat je naar HR of fleet kunt delegeren met de opdracht “het wettelijke minimum te doen”. De minimale invulling is fiscaal aantrekkelijk maar strategisch zwak: ze positioneert je organisatie als iemand die de regeling ondergaat, niet vormgeeft. En ze maakt je kwetsbaar voor de volgende correctie van de wetgever. Een doordachte invulling kost meer interne afstemming, maar levert een instrument op dat zowel medewerkers als de organisatie iets oplevert. De vraag is welke positie je organisatie in 2029 wil kunnen verdedigen tegenover medewerkers, sociale partners én de fiscus.